Inkomsten lokale heffingen

In de volgende tabel zijn de geraamde inkomsten voor de belastingen en retributies opgenomen uit de primitieve begroting 2026, het geraamde bedrag van het vorig begrotingsjaar (2025) na wijziging en het gerealiseerde bedrag van het voorvorig begrotingsjaar (2024) opgenomen. Bij het bepalen van de opbrengsten 2026 is rekening gehouden met de in deze paragraaf opgenomen uitgangspunten.

bedrag x € 1.000 | Werkelijk 2024 | Begroting 2025 na wijziging | Begroting 2026 | ||

|---|---|---|---|---|---|

Belastingen | |||||

a. OZB-eigenaren woningen | 6.360 | 6.669 | 6.875 | ||

b. OZB-eigenaren niet-woningen | 4.450 | 5.757 | 6.771 | ||

c. OZB-gebruikers niet-woningen | 3.310 | 2.918 | 2.355 | ||

d. Roerende zaak belasting | 78 | 80 | 82 | ||

e. Forensenbelasting | 93 | 94 | 97 | ||

f. Verblijfsbelasting | 524 | 634 | 884 | ||

g. Waterverblijfsbelasting | 139 | 415 | 427 | ||

h. Hondenbelasting | 106 | 0 | 0 | ||

i. Reclamebelasting | 110 | 115 | 118 | ||

j. Precariobelasting | 23 | 21 | 21 | ||

Bestemmingsheffingen en retributies | |||||

k. Afvalstoffenheffing | 4.738 | 5.263 | 4.875 | ||

l. Rioolheffing | 3.017 | 3.283 | 3.349 | ||

m. Marktgeld | 16 | 24 | 25 | ||

n. Lijkbezorgingsrechten | 358 | 146 | 149 | ||

o. Onderhoudsrechten begraafplaats | 232 | 119 | 121 | ||

p. Leges | 5.066 | 3.411 | 2.055 | ||

Totaal belastingen en heffingen | 28.619 | 28.949 | 28.203 | ||

De stijging van de belastingen in 2026 ten opzichte van 2025 is met name het gevolg van de extra inkomsten uit de verblijfsbelasting. In de Kadernota 2026 is voorgesteld om over te gaan tot een andere vorm van verblijfsbelasting en deze te verhogen naar een soortgelijk tarief in de regio. Hiermee zijn de opbrengsten met € 250.000 verhoogd. De uitwerking van dit voorstel vindt u terug in de uitwerking van de financiële kaders per belastingsoort, verderop in deze paragraaf.

De daling van de bestemmingsheffingen en retributies is enerzijds het gevolg van een voorgestelde verlaging van de afvalstoffenheffing met 9% en anderzijds lagere legesinkomsten door lagere ramingen leges omgevingsvergunningen. Laatste is het gevolg van een kleinere portefeuille grote projecten.

In Aalsmeer zijn diverse gebiedsontwikkelingen in uitvoering, waaronder Westeinderhage, Oosteinderdriehoek en Polderzoom. Op basis van de globale planningen van deze projecten wordt vooraf een inschatting gemaakt van het moment waarop de vergunningaanvragen worden ingediend en wanneer de bijbehorende legesopbrengsten kunnen worden verwacht. De ontwikkeling van deze ruimtelijke projecten verloopt echter gefaseerd. Dit betekent dat de legesopbrengsten niet in één jaar vallen, maar verspreid zijn over meerdere jaarschijven. Om die reden dient de sturing op kostendekkendheid eveneens over meerdere jaren plaats te vinden. Aanpassing van de legesverordening gebeurt op basis van deze meerjarige kostendekkendheid en de inzichten die voortkomen uit het gedane onderzoek.

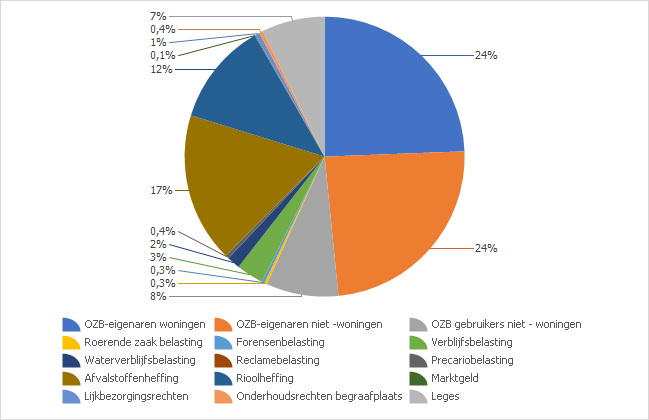

Grafiek 1: Inkomsten lokale heffingen uitgedrukt in percentages

|

|---|

De onroerende zaakbelastingen, de afvalstoffenheffing en de rioolheffing vormen 86% procent van de opbrengst lokale heffingen.

Belastingdruk

De ontwikkeling van de woonlasten 2025 ten opzichte van de omringende gemeenten is nader toegelicht in hoofdstuk 3 Uitgangspunten van de Kadernota 2026. Daarnaast is de ontwikkeling van de lokale lasten ten opzichte van een aantal referentiegemeenten onderdeel van de paragraaf lokale heffingen van de jaarstukken. Inzicht in de lokale lastendruk 2025 in vergelijking met andere vergelijkbare gemeenten is ook mogelijk via Bijlagen 2025 en databestanden – COELO

In onderstaande tabel is de ontwikkeling van het totaal van de woonlasten 2022- 2025 van een aantal regiogemeenten opgenomen.

Woonlasten eigenaar woning | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

Aalsmeer | 919 | 1.030 | 1.089 | 1.163 |

Amstelveen | 881 | 900 | 974 | 1.005 |

Amsterdam | 837 | 921 | 944 | 1.058 |

Diemen | 942 | 970 | 1.070 | 1.123 |

Haarlemmermeer | 851 | 860 | 993 | 1.067 |

Ouder-Amstel | 976 | 999 | 1.038 | 1.111 |

Uithoorn | 952 | 992 | 1.066 | 1.116 |

Kaag en Braassem | 1.037 | 1.082 | 1.152 | 1.190 |

Nieuwkoop | 1.051 | 1.086 | 1.149 | 1.195 |

Uit de COELO-atlas 2025 blijkt dat de woonlasten van Aalsmeer, in verhouding met de overige gemeenten in Nederland, gelijk is gebleven. Aalsmeer staat op plek 276 1) van de 342 gemeenten in de ranglijst van de COELO-atlas. In de ranglijst van de COELO-atlas (Centrum voor Onderzoek van de Economie van de Lagere Overheden) heeft nummer 1 de laagste woonlasten.

Jaar | Plaats | Aantal gemeenten |

|---|---|---|

(deelnemers COELO) | ||

2025 | 276 | 342 |

2024 | 269 | 342 |

2023 | 277 | 352 |

2022 | 190 | 349 |

1) voor een woningeigenaar met een meerpersoonshuishouding. Voor een huurder met een meerpersoonshuishouden staat Aalsmeer op nr. 104 (van de 346).

De hoogte van de OZB (woningen), de afvalstoffenheffing en de rioolheffing tezamen, wordt geduid met het begrip “lokale lastendruk”. De lokale lastendruk wordt in Nederland door het COELO bijgehouden.

In onderstaande tabel is opgenomen hoe de lokale lastendruk zich in de periode 2022 tot en met 2026 ontwikkelt voor een woning met een gemiddelde WOZ-waarde. De tariefontwikkeling 2026 is de nadere uitwerking van de voorstellen zoals deze verderop paragraaf onder uitwerking kaders per heffing nader is toegelicht.

Soort lokale heffing | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|

OZB aanslag woning eigenaar | 505 | 519 | 531 | 553 | 569 |

Rioolheffing eigenaar | 177 | 181 | 188 | 196 | 200 |

Afvalstoffenheffing gebruiker | 237 | 330 | 370 | 411 | 374 |

Woonlasten | 919 | 1.030 | 1.089 | 1.160 | 1.143 |

Eenmalige belastingkorting voor huishoudens in 2022 | -96 | ||||

Woonlasten na belastingkorting | 823 | 1.030 | 1.089 | 1.160 | 1.143 |

% toename t.o.v. vorig jaar | n.v.t. | 5,7% | 6,5% | -1,5% |

De lokale heffingen vormen een belangrijk bron van inkomsten en zijn onderdeel van de gemeentelijke beleidsvrijheid. Daarbij wordt onderscheid gemaakt in heffingen waarbij de besteding van de opbrengsten vrij is (de zogenaamde belastingen) en heffingen waarvan de opbrengst gebonden is (zogenaamde heffingen en retributies).

In de begroting wordt een raming afgegeven van de verwachte opbrengst aan belastingen en heffingen, die berekend is op basis van de kadernota 2026 (uitgangspunten voor de tariefontwikkeling) en de begroting 2025 (bedragen). De definitieve vaststelling van de tarieven gebeurt echter niet bij de begroting, maar separaat bij raadsbesluit eind 2025, waarmee de belastingverordeningen 2026 worden vastgesteld.

De belangrijkste uitgangspunten voor het gemeentelijk tarievenbeleid zijn:

- Het toepassen van een jaarlijkse indexering voor loon- en prijsontwikkeling, voor zover wettelijk toegestaan;

- Het hanteren van maximaal kostendekkende tarieven;

- Terughoudendheid ten aanzien van verhoging lokale lastendruk.

Indexering

De uitgangspunten, zoals vastgelegd in hoofdstuk 3 van de Kadernota 2026, zijn opgenomen in onderstaande tabel.

Indexatie (in percentage) | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

Heffingen (80% loon/ 20% prijs) | 2,39 | 4,38 | 3,80 | 4,03 |

Belastingen | 2,84 | 3,90 | 3,45 | 3,65 |

Besluitvorming over bovenstaande uitgangspunten heeft plaatsgevonden in de raadsvergadering van 3 juli 2025.

Voor de retributies zoals bouwleges, grafrechten, afvalstoffenheffing en rioolheffing wordt uitgegaan van kostendekkendheid.

Om de begrote opbrengsten te realiseren kunnen als gevolg van nadere preciseringen/ontwikkelingen nog kleine afwijkingen ontstaan in de nu vermelde tarieven.

Kostendekkende tarieven retributies

Uitgangspunt bij de retributies is maximaal 100% kostendekkendheid. Daarbij geldt dat voor alle kosten die we kunnen toerekenen dat ook doen.

Toerekening van kosten straatvegen en baggeren

Voor wat betreft de kosten van straatvegen en baggeren is een matrix opgesteld ter onderbouwing van het deel van de toe te rekenen kosten aan de rioolheffing en de afvalstoffenheffing.

Deze matrix is een handreiking van de VNG waarbij een beredeneerde inschatting is gemaakt van de toe te rekenen kosten in de Aalsmeerse situatie. Naar aanleiding van een extern onderzoek in 2021 naar de kostendekkendheid van tarieven (voortvloeiend uit de motie RAP-raad) is de matrix geactualiseerd en verder verfijnd.

Straatvegen | |||||

|---|---|---|---|---|---|

Activiteiten/Doelen | Schone Stad | Verkeersveiligheid | Meer huishoudelijk afval | Minder verstopping riolering | Totaal |

zwerfvuil op verharding en in het groen | 50% | 40% | 10% | 100% | |

beheer afvalbakken | 25% | 75% | 100% | ||

mechanisch vegen (blad en zand) | 10% | 10% | 80% | 100% | |

onkruidbestrijding verharding | 50% | 50% | 100% | ||

meerkosten milieuvriendelijke onkruidbestrijding | 100% | 100% | |||

hondenpoep | 100% | 100% | |||

Dekking | Algemene middelen | Algemene middelen | Afvalstoffenheffing | Rioolheffing |

Baggeren | |||||

|---|---|---|---|---|---|

Activiteiten/Doelen | Bevaarbaarheid | Milieu cq water- kwaliteit | Betere doorstroming oppervlaktewater | Effect op overstort, hemelwatertaak | Totaal |

Baggerverwerking | 10% | 20% | 30% | 40% | 100% |

Sloot- en drijfvuil | 20% | 40% | 40% | 100% | |

Schouwwerk watergangen | 20% | 40% | 40% | 100% | |

Krooswerk | 20% | 40% | 40% | 100% | |

Dekking | Algemene middelen | Algemene middelen | Rioolheffing | Rioolheffing |

Overhead

Voor het bepalen van kostendekkendheid van lokale heffingen moet extracomptabel overhead worden toegerekend. Conform de financiële verordening vindt toerekening van overhead plaats op basis van directe ambtelijke capaciteitsinzet. In programma 7 Overhead is de berekening van het overheadpercentage (2026: 58%) opgenomen.

Dit overheadpercentage wordt in alle kostenopstellingen voor tariefberekeningen gehanteerd.