De verblijfsbelasting betreft de watertoeristen- en de toeristenbelasting. De belastingen worden geheven voor het betaald verblijf binnen de gemeente door personen die geen ingezetene zijn van Aalsmeer. Het gaat daarbij dus niet alleen om toeristen. De opbrengst hiervan komt ten goede aan de algemene middelen van de gemeente.

Verblijfsbelasting/Toeristenbelasting

Toeristenbelasting wordt geheven bij overnachtingen binnen de Aalsmeer door personen die niet in de basisadministratie van de gemeente staan ingeschreven. Omdat het voor deze belastingen niet alleen om toeristen gaat wordt deze heffing in Aalsmeer in de verordening aangeduid als verblijfsbelasting.

Op 3 juli 2025 heeft de gemeenteraad van Aalsmeer de Kadernota 2026 vastgesteld. In dat document is een voorstel opgenomen om te komen tot een andere uitwerking van de verblijfsbelasting in de gemeente Aalsmeer. Tevens is, samenhangend met dit voorstel, een verhoging van de verblijfsbelasting opgenomen van € 250.000 vanaf 2026. De raad heeft met dit voorstel ingestemd. Het voorstel is om met ingang van 2026 de verblijfsbelasting te bepalen op 6% van de kamerprijs exclusief BTW.

Om te komen tot een andere uitwerking van de verblijfsbelasting is een drietal scenario's uitgewerkt, waarbij het tarief op basis van de vergoeding voor het verblijf de meest haalbare is gebleken.

In gemeenten waarbij de toeristenbelasting substantieel hoger is dan gemiddeld, Amsterdam, Haarlemmermeer en Utrecht, wordt de verblijfsbelasting niet meer per persoon per overnachting geheven, maar op basis van de vergoeding voor het verblijf onafhankelijk van het aantal personen dat verblijft.

Een toeristenbelasting gebaseerd op de verblijfsprijs (in plaats van een vast bedrag per persoon per nacht of per type accommodatie) wordt maatschappelijk gezien als eerlijker en rechtvaardiger.

- Een vast bedrag per nacht is relatief zwaarder voor goedkope accommodaties dan voor dure. Een percentage over de verblijfsprijs voorkomt dit.

- Met name kleinere, veelal lokale aanbieders worden doordat deze vaak goedkopere kamers verhuren zwaarder belast met een tarief per overnachting dan bij een percentage van de overnachtingsprijs.

- Voorkomt marktverstoring, een vast bedrag per nacht benadeelt budgetaccommodaties ten opzichte van duurdere, wat tot verstoring in het aanbod kan leiden.

- Eenvoudiger en toekomstbestendiger, Geen ingewikkelde categorie-indelingen nodig naar type verblijf, luxe, sterrencategorie of bedrijfsmatigheid. Daarnaast wordt rekening gehouden met de vaak seizoensgebonden hoogte van de prijzen.

- Een percentage van de verblijfkosten is transparanter voor toeristen, duidelijker zichtbaar op de factuur, vooral bij online boekingen.

- Stabielere inflatie bestendigde opbrengst, de opbrengst groeit mee met inflatie en prijsontwikkeling in de sector.

- Lagere administratieve lasten voor de ondernemers.

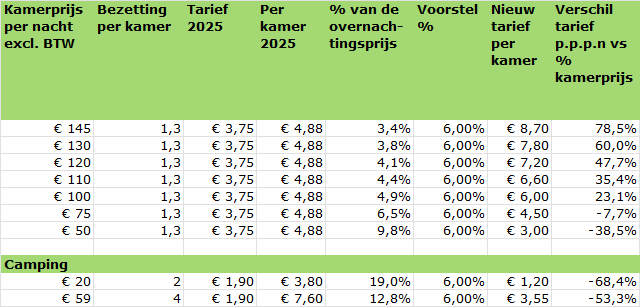

Uitgaande van een gemiddelde bezetting van 1,3 persoon per verblijf is het effect als volgt:

Ter vergelijking 2025:

- Amsterdam 12,5%

- Haarlemmermeer 6,29%, in februari jl. is aangekondigd dat dit tarief in 2026 wordt verhoogd naar 8,18%

- Utrecht 8,5%

- Rotterdam 6,5%

- Ouder Amstel € 9,71 p.p.p.n, uitgedrukt in percentage 14,6%

- Amstelveen € 4,55 p.p.p.n, uitgedrukt in percentage tenminste 5,7%.

In onderstaande tabel zijn de tarieven 2025 voor de regiogemeenten opgenomen.

In de Perspectiefnota van Amstelveen is voorgesteld het tarief in 2026 met 4,49% te verhogen. In de Kadernota’s van de gemeenten Diemen, Uithoorn en Kaag en Braassem zijn geen specifieke voorstellen omtrent de verblijfsbelasting opgenomen anders dan deze te verhogen met de indexatie.

Met een toeristenbelasting als een percentage van de kamerprijs exclusief btw per nacht wordt beter rekening gehouden met de in deze branche gebruikelijke dynamische prijsstelling of flexibele prijsstelling. Dit houdt in dat de prijzen van een product of dienst voortdurend worden aangepast op basis van de huidige marktomstandigheden, zoals vraag en aanbod en laag en hoog seizoen.

Daarnaast leidt het tot verwachting, voor de ondernemers, tot een administratieve lastenverlichting. Het vereenvoudigt registratie, facturatie en automatisering. Een percentage van de kamerprijs sluit beter aan bij de logica van andere belastingen (zoals btw) en voelt transparanter aan voor zowel gast als ondernemer.

Waterverblijfsbelasting

Waterverblijfsbelasting is een belasting voor niet-inwoners van de gemeente voor het betaald gebruik van gemeentelijke voorzieningen en faciliteiten. Het gaat hierbij om iedereen die niet staat ingeschreven in de gemeente en betaalt voor een verblijf op vaartuigen die aanwezig zijn in wateren van de gemeente. Er kan geen waterverblijfsbelasting worden geheven van passerende bootjes en dagjes mensen die geen betaalde diensten afnemen.

De waterverblijfslasting stijgt in 2026 met 2,84% tot € 3,03.

Samengevat zijn de voorgestelde tarieven 2026 in onderstaande tabel opgenomen:

Verblijfsbelasting | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|

Toeristenbelasting | 3,50 | 3,50 | 3,65 | 3,75 | 6,00% |

Waterverblijfsbelasting | 1,50 | 1,53 | 1,61 | 2,95 | 3,03 |